Kurlar düşerken kimler kazanır kimler kaybeder?

Ünlü ekonomist Mahfi Eğilmez yazdı: Kur ve faiz değişirken kazananlar ve kaybedenler...

Toplumun bir kesimi kur veya faiz yükselirken bir kesimi de kur veya faiz düşerken kazanır. Kur ve faiz fazla değişmediğinde kazananlar ise üretimle uğraşanlar olur.

1 Ocak 2020’de USD/TL kuru 5,95 idi. 31 Aralık 2020’de kur 7,44 olmuştu.

1 Ocak 2020’de bankadaki 100.000 TL mevduatını dolar mevduatına çevirme talimatı veren bir kişinin hesabında (100.000 / 5,95 =) 16,806 dolar olur. Bu kişi 16.806 dolarını 31 Aralık 2020’de vadesi dolduğunda TL’ye çevirse (16.806 x 7,44 =) 125.042 TL olur. Bu kişi bir yılda 25.042 TL bir başka deyişle yüzde 25 faiz getirisi elde etmiş demektir (dolar tevdiat hesabının faizi sıfır olsa bile.) Oysa aynı kişi 100.000TL’sini TL mevduat olarak tutsa faiz getirisi kabaca 15.000 TL olacaktı.

Demek ki kur yükselirken parasını dövize çeviren yerli tasarruf sahibi, kurdaki gerileme başlangıç noktasına gelmeden tekrar TL’ye dönerse kazançlı çıkıyor.

Aynı hesabı Türkiye’ye sıcak para getiren yabancı yatırımcı için yaparsak farklı bir sonuçla karşılaşırız.

29 Ocak 2021’de 7,32 olan USD/TL kuru, 5 Şubat akşamı 7,05 olmuştu.

29 Ocak 2021’de Türkiye’ye 100.000 dolar getiren bir Amerikalı bunu o günün kuruyla TL’ye çevirip eline geçen 732.000 TL’yi bankaya yatırsa (gecelik faiz veren hesaplar var) ve bugün o parayı (faizini ihmal ediyoruz) dolara çevirse eline (732.000/7,05=) 103.830 dolar geçer. Kazancı bir haftada 3.830 dolar ya da yüzde 3,8 olur. Bunun çeşitli masraflarını düşsek bile faiz getirisi yüzde 3’ün altında olmaz. Oysa bu parayı ABD’de bir bankaya yatırsaydı bir haftada muhtemelen üste para ödemek durumunda olacaktı.

Demek ki kur yüksekken gelip kur düşünce giden sıcak para yöneticileri kazançlı çıkıyor. Türkiye’de son günlerde yaşanan kurdaki düşüşte sıcak paranın ciddi etkisi var. Türkiye, an itibarıyla, sıfıra yakın faizle kendi ülkelerinden kredi alıp buraya gelen ve kısa sürede ciddi kazanç elde edip gidenlerin yaptığı carry trade denilen işlemler için ideal bir ortam sunuyor. Onlar kazanıyor, biz de yabancı fonlar geliyor kur düşüyor diye seviniyoruz.

Faiz yükselirken, paralarını bankaya mevduat olarak yatıran tasarruf sahipleri kazanır. Bunun tek koşulu açıklanan enflasyon verilerinin doğru ölçülmüş olmasıdır. Eğer açıklanan yüzde 15’lik enflasyon oranı gerçeği yansıtıyorsa yüzde 17 faiz alan tasarruf sahibi reel getiri elde eder. Açıklanan enflasyon oranı yüzde 15, buna karşılık gerçek enflasyon oranı yüzde 30 ise ve faiz de yüzde 17 ise tasarruf sahibi negatif getiriyle karşı karşıya kalır ve o zaman faiz gerçek enflasyon oranına yükselinceye kadar kazanamaz, sadece kaybı azalır.

Bankaların durumu farklıdır. Bankalarda mevduatın ortalama vadesi 3 ay, kredilerin ortalama vadesi 1 yıldır. Faiz yükselirken bankalar kaybeder. Çünkü maliyeti oluşturan mevduat faizleri yılda 4 kez yükselen oranlara göre ayarlanmak zorundayken geliri oluşturan kredi faizleri yılda bir kez yenilenir. Faizler düşerken ise sanılanın aksine bankalar kazanır. Mevduat faizleri yılda dört kez yenilendiği için her üç ayda bir maliyetler düşer, oysa kredi vadeleri yılda bir kez değiştiğinden gelirler bir kez azalır.

Demek ki bankalar, sanılanın aksine, faiz yükselirken kaybediyor, faiz düşerken kazanıyor.

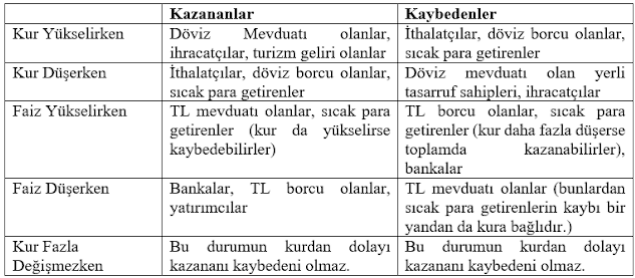

Buraya kadar yaptığımız analizi bir tablo ile özetleyelim (Bu tablo normal koşullarda oluşacak durumu gösterir. Koşullar anormalleşmeye başlamışsa farklı sonuçlar çıkabilir. Örneğin ihracat yapılan ülkelerin durumu kötüyse kur yükselse bile ihracat artmayabilir.)

Ekonomi için ideal durum, kur ve faizin fazla oynamamasıdır. Her ikisinin de yükselişi ayrı düşüşü ayrı sorun yaratır. Bu oynaklığı gidermenin tek yolu ekonominin risklerini düşürmekten geçer. Riskler düşerse kurun oynaklığı azalır, o zaman enflasyon üzerindeki olumsuz etkisi de azalır ve dolayısıyla enflasyon düşer. Enflasyon düşünce de faiz de düşer. Türkiye’nin bunu başardığı en yakın örnek 2001 krizi sonrasında başlayan ve 2009 yılına kadar süren dönemdir. O dönemde Türkiye riskleri düşürmeye girişmiş ve o etkiyle enflasyon ve faizler düşmüş, kurlar da durağan bir görünüme girmişti.

Demek ki Türkiye bir dönem riskleri düşürerek yakaladığı bu başarıyı aynı yöntemle yakalayabilir. Çözüm yolu: Riskleri düşürmektir.